2022.07.15 通勤手当の非課税枠

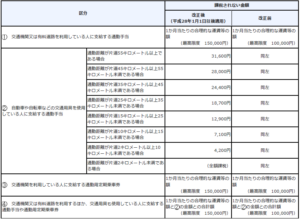

通勤手当のうち、所得税が課税されない非課税限度額は下記の通りです。

(参考:国税庁ホームページ)

自動車通勤の方の通勤手当の非課税限度額は、通勤距離によって決められています。

自動車通勤で高速道路など有料道路を使って通勤する場合には、

表の④交通機関又は有料道路を利用するほか、交通用具も使用している人に該当します。

通勤に係る運賃、時間、距離等の事情に照らし、最も経済的かつ合理的と認められる通常の通勤の経路及び方法として

有料道路を利用する場合には、有料道路の代金にも非課税枠が設けられています。

上記に該当する場合には、通勤距離で該当する部分の金額と、

1か月あたりの合理的な運賃等の金額の合計額が15万円まで非課税となります。

1か月あたりの合理的な運賃等の金額は、高速代の実費とするなど合理的な金額とします。