2023.01.20 副業収入の所得区分

※2022年9月に公開した記事ですが、国税庁からの発表により文言等を追記、その他の部分も修正して2023年1月に再度公開しています。

最近では副業OKの会社も多くなっています。

副業収入が所得税の確定申告の際には、事業所得なのか雑所得なのかについて判断を迷うケースもあるのではないでしょうか。

国税庁は副業などの収入の所得区分の判定が難しいことが課題であるとして、通達を発表しました(所得税基本通達35-2)。

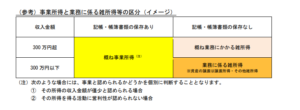

雑所得の範囲を明確にすることと、事業所得と雑所得の判定を下記のようにするとしています。

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合

(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、

業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

結果として、今回の通達の改正によって事業所得と雑所得のいままでの取り扱いが大きく変わるというものではありません。

本業か副業かで所得の区分をするのではなく、記帳・帳簿保存がない場合で収入金額が300万円以下の場合は、

雑所得となるとしています。