2023.04.20 インボイス制度でのよくあるご質問

令和5年10月からインボイス制度が開始されます。

こちらではインボイス制度についてよくあるご質問を順次掲載していきます。

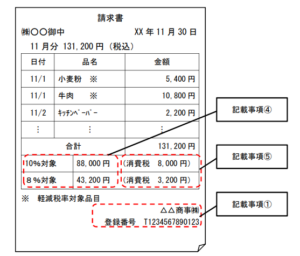

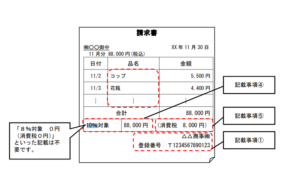

1.適格請求書発行事業者の請求書の記載方法はどうしたらいい?

→現在の請求書に下記の赤字の項目を追加で記載いただくこととなります。

10%税率、8%税率(軽減税率)ごとに税込または税抜の合計を記載し、それぞれの消費税額を記載する必要があります。

ただし、売上が10%のみで軽減税率がない場合には、下記のように軽減税率を記載する必要はありません。

2. 仕入先が個人や免税事業者の場合はどうなる?

→インボイス制度開始後は、免税事業者や消費者など、インボイス発行事業者以外の者から行った課税仕入れは、

原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載

した帳簿を保存している場合には、下記の通り、一定の期間は、仕入税額相当額の一定割合を仕入税額として

控除できる経過措置が設けられています。

・ 令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%

・ 令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%

3.法人成したばかりで現在は免税事業者だが、インボイスの登録をすべき?

→インボイス制度が始まる令和5年10月から登録を受けようとする事業者は、

原則として、令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

インボイスの登録をすべきかどうかは、取引先や売上先の状況などによります。

売上先が最終消費者であるような場合や、居住用物件の賃貸をメインで行っている場合などでは、

その会社、個人ごとの状況によりますが、インボイスの登録をしないほうがメリットが多いということも考えられます。

上記の2に記載のように、免税事業者にも経過措置が認められていますので、

すぐに判断せずに状況を見て検討してもよい場合もあります。

まずは、一度ご相談いただければと思います。

4.取引先への代金支払の際の売手負担手数料は値引として適格返還請求書を出す必要があるか?

→取引先へ代金を支払う際に振込手数料に相当する額を差し引いて支払う場合には、事務負担軽減の観点から、少額値引(1万円未満)については、返還インボイスの交付は不要とされています(令和5年度税制改正)。

ご不明な点がございましたらお気軽にお問い合わせください。