2021.11.20 インボイス制度について

1.インボイスとは?

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始となります。

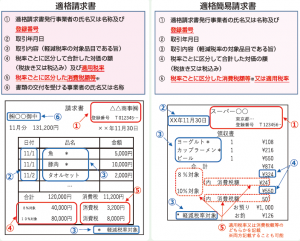

インボイス(=適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行で利用されている「区分記載請求書」に

「登録番号」、「適用税率」および「消費税額等」の記載が追加された書類やデータをいいます。

「区分記載請求書」というとイメージが難しいかと思いますが、

令和元年10月に軽減税率の制度が始まったときに、従来からの請求書の記載様式が変更になったものです。

「インボイス」とは、この「区分記載請求書」に赤字部分を追加で記載した請求書のことです。

不特定多数の人に対して販売等を行う小売業、飲食店業、タクシー業などの取引については、

適格請求書の代わりに、適格簡易請求書を交付することもできます。

2.インボイス制度とは?

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

また、交付したインボイスの写しを保存しておく必要があります。

買手は消費税の仕入税額控除の適用を受けるために、原則として、

取引相手(売手)である登録事業者から交付されたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され、

取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス(適格請求書)の発行は、「適格請求書発行事業者」に限られます。

「適格請求書発行事業者」になるためには、税務署長に登録申請書を提出して登録を受ける必要があります。

また、課税事業者でなければ登録を受けることができません。

登録申請書は令和3年10月1日から提出することができます。

インボイス制度が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日まで

(ただし、困難な事情がある場合には、令和5年9月30日まで)に登録申請書を提出する必要があります。

税務署の審査を経て、登録された場合には登録番号などの通知および公表が行われます。

登録番号は適格請求書発行事業者公表サイトにて公表されます。令和3年11月1日(月)から利用可能です。

当事務所では、顧問先の皆様に対して決算報告の際にインボイス制度のご説明をさせていただき、

登録を希望される事業者様については申請手続きをいたします。

免税事業者の方には、課税事業者となって登録事業者の申請をするかどうかを確認させていただきます。

3.免税事業者の注意点

個人事業主やフリーランスの方は免税事業者も多くいらっしゃるかと思います。

令和5年10月1日から、免税事業者や消費者などの適格請求書発行事業者以外から行った課税仕入れは、

原則として仕入税額控除の適用を受けることはできなくなります。

そのため、取引先によっては取引の停止や値下げを要求される可能性があります。

免税事業者の方が適格請求書発行事業者の登録を受けるためには、課税事業者となる必要があります。

課税事業者になると、消費税の納税義務が発生します。

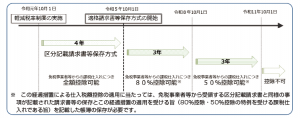

令和5年10月1日から課税事業者にならなくても、制度開始から6年間は取引の相手方は

適格請求書発行事業者以外からの課税仕入れについても、仕入税額控除に相当する金額の一定割合を仕入税額控除できる経過措置も設けられています。

当事務所では、免税事業者の方には事業内容や取引先状況の確認をさせていただいて、

課税事業者となって登録事業者の申請を行うかどうかを確認させていただきます。

国税庁ホームページでは、インボイス制度の特集ページもありますので、こちらもあわせてご参照ください。

不明点などありましたらお問い合わせください。

また、いままで会計事務所に相談、依頼をしたことがないという方もお気軽にご相談ください。